Wann zahlt die Berufsunfähigkeitsversicherung?

Die entscheidenden Voraussetzungen, typische Stolperfallen und was Sie bei einer Ablehnung tun können.

Sie haben jahrelang Beiträge in Ihre Berufsunfähigkeitsversicherung eingezahlt. Nun können Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben – und stellen einen Leistungsantrag. Doch wann zahlt die BU-Versicherung tatsächlich?

In diesem Artikel erfahren Sie, welche Voraussetzungen für eine Leistung erfüllt sein müssen, warum Versicherungen Anträge häufig ablehnen und wie Sie Ihre Ansprüche erfolgreich durchsetzen können. Wir zeigen Ihnen die typischen Taktiken der Versicherer und geben Ihnen konkrete Handlungsempfehlungen für Ihren Fall.

Sie haben bereits eine Ablehnung erhalten?

Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung.

1. Voraussetzungen für die BU-Leistung

Damit Ihre Berufsunfähigkeitsversicherung zahlt, müssen bestimmte vertragliche und gesundheitliche Voraussetzungen erfüllt sein. Die genauen Bedingungen finden Sie in Ihren AVB (Allgemeinen Versicherungsbedingungen) – dem Kleingedruckten Ihres Vertrages. Diese AVB definieren exakt, wann ein Versicherungsfall vorliegt.

⚖️ Rechtlicher Hintergrund

Bei der Berufsunfähigkeitsversicherung handelt es sich um eine Summenversicherung. Der Versicherer schuldet bei Eintritt des Versicherungsfalls die vereinbarte Rente – unabhängig davon, ob und in welcher Höhe Ihnen tatsächlich ein finanzieller Schaden entstanden ist.

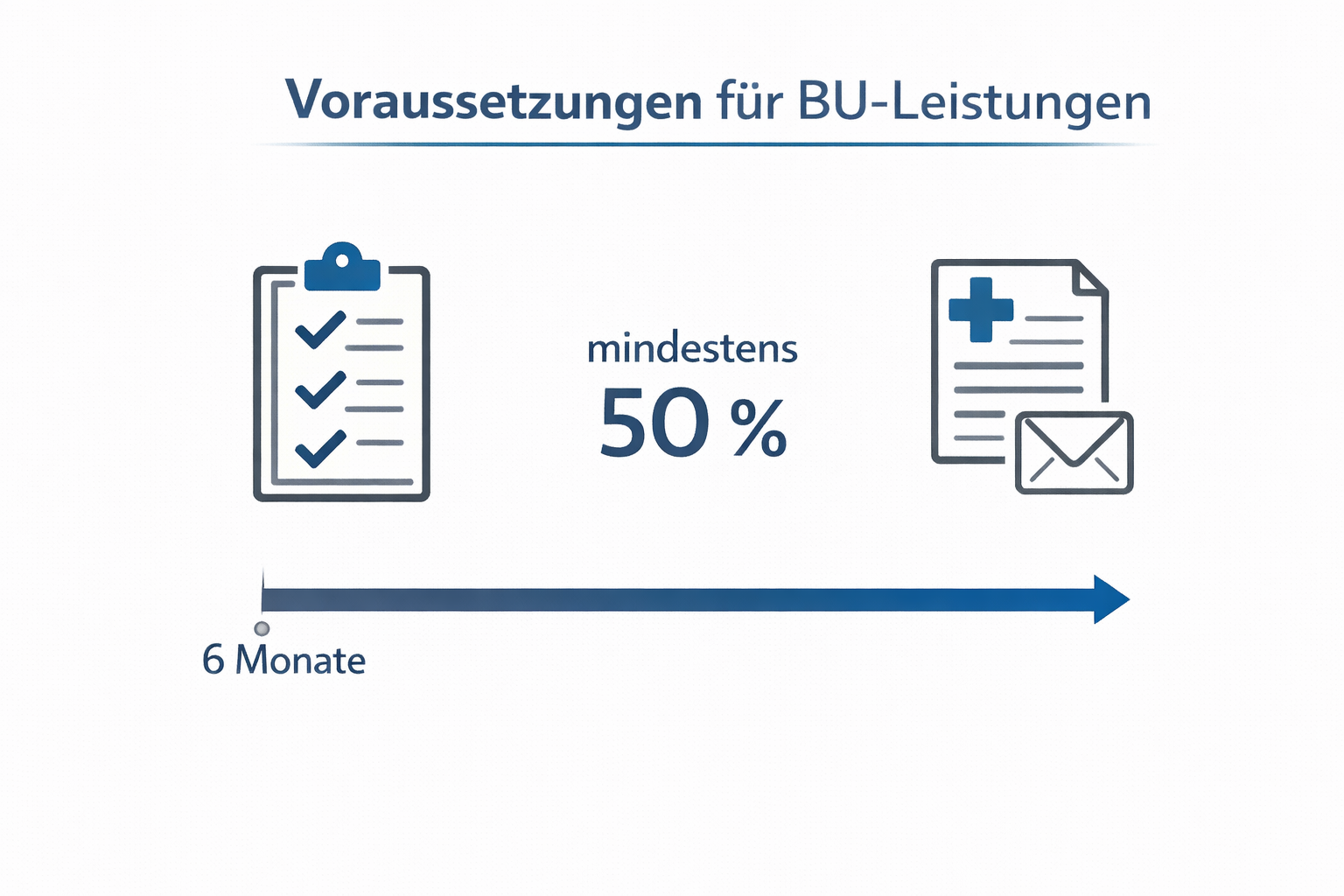

Die zentrale Voraussetzung lautet in den meisten Verträgen: Sie müssen Ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben können. Diese Einschränkung muss voraussichtlich dauerhaft bestehen – in der Regel wird ein Zeitraum von mindestens sechs Monaten angenommen.

Dabei kommt es auf Ihre konkrete berufliche Tätigkeit an. Die Versicherung prüft nicht abstrakt, ob Sie irgendeinen Beruf ausüben könnten, sondern ob Sie Ihren bisherigen Beruf in der konkreten Ausgestaltung weiterführen können. Dies ist ein entscheidender Punkt, der häufig zu Streitigkeiten führt.

💡 Praxis-Tipp

Dokumentieren Sie Ihre beruflichen Tätigkeiten vor Eintritt der Erkrankung detailliert. Notieren Sie alle Aufgaben, körperlichen und geistigen Anforderungen sowie die zeitliche Verteilung. Diese Dokumentation kann später entscheidend für die Beurteilung Ihrer Berufsunfähigkeit sein.

2. Die 50-Prozent-Regelung verstehen

Die 50-Prozent-Grenze ist das zentrale Kriterium bei der Berufsunfähigkeitsversicherung. Doch was bedeutet das konkret? Es geht nicht darum, dass Sie nur noch die Hälfte arbeiten können. Vielmehr wird geprüft, welchen Anteil Ihrer beruflichen Tätigkeiten Sie gesundheitsbedingt nicht mehr ausführen können.

Die Berechnung erfolgt in der Regel so: Zunächst werden alle Ihre beruflichen Tätigkeiten erfasst und prozentual gewichtet. Dann wird geprüft, welche dieser Tätigkeiten Sie aufgrund Ihrer gesundheitlichen Einschränkungen nicht mehr ausüben können. Ergibt die Summe der nicht mehr ausführbaren Tätigkeiten mindestens 50 Prozent, liegt Berufsunfähigkeit vor.

📋 Beispiel aus der Praxis

Situation: Ein Handwerksmeister verbringt 40 % seiner Arbeitszeit mit körperlichen Tätigkeiten, 30 % mit Kundenberatung und 30 % mit Büroarbeit. Nach einem Bandscheibenvorfall kann er die körperlichen Tätigkeiten nicht mehr ausführen.

Ergebnis: Da 40 % seiner Tätigkeit wegfallen, liegt keine Berufsunfähigkeit im Sinne der 50-Prozent-Klausel vor. Allerdings kommt es auf die genaue Vertragsgestaltung an – manche Verträge sehen auch niedrigere Schwellen vor.

Wichtig: Die Versicherung wird versuchen, den Anteil der nicht mehr ausführbaren Tätigkeiten möglichst gering zu bewerten. Hier entstehen häufig die größten Konflikte. Eine präzise Tätigkeitsbeschreibung und ärztliche Dokumentation sind daher unerlässlich.

3. Typische Ablehnungsgründe der Versicherer

Versicherungen lehnen BU-Anträge aus verschiedenen Gründen ab. Kennen Sie diese Gründe, können Sie sich besser darauf vorbereiten und Fehler vermeiden. Die häufigsten Ablehnungsgründe sind:

⚖️ Rechtlicher Hintergrund

Die Darlegungs- und Beweislast (wer muss was beweisen?) liegt zunächst beim Versicherungsnehmer. Sie müssen nachweisen, dass Sie berufsunfähig sind. Die Versicherung muss hingegen beweisen, wenn sie sich auf Ausschlussgründe wie Vorerkrankungen oder Obliegenheitsverletzungen beruft.

Vorvertragliche Anzeigepflichtverletzung

Der häufigste Ablehnungsgrund: Die Versicherung behauptet, Sie hätten bei Vertragsabschluss Vorerkrankungen oder Arztbesuche verschwiegen. Die vorvertragliche Anzeigepflicht verpflichtet Sie, alle Gesundheitsfragen im Antrag wahrheitsgemäß zu beantworten. Selbst scheinbar harmlose Beschwerden können relevant sein.

Problematisch wird es oft, wenn die Versicherung Jahre später – bei einem Leistungsantrag – Ihre alten Krankenakten anfordert und dort Einträge findet, die Sie im Antrag nicht angegeben hatten. Dies kann zur Anfechtung oder Kündigung des Vertrags führen.

Keine ausreichende Berufsunfähigkeit

Die Versicherung kommt zu dem Ergebnis, dass Sie nicht zu mindestens 50 Prozent berufsunfähig sind. Häufig beauftragt sie hierfür eigene Gutachter, die den Grad der Beeinträchtigung möglichst niedrig ansetzen. Diese Gutachten sind oft einseitig und berücksichtigen nicht alle relevanten Aspekte Ihrer beruflichen Tätigkeit.

Abstrakte Verweisung

Eine abstrakte Verweisung bedeutet: Die Versicherung argumentiert, Sie könnten einen anderen, vergleichbaren Beruf ausüben. Moderne Verträge schließen diese Verweisung oft aus – prüfen Sie Ihre Bedingungen genau. Ältere Verträge enthalten jedoch häufig noch abstrakte Verweisungsklauseln, die der Versicherung erheblichen Spielraum geben.

⚠️ Wichtig: Keine Begründungspflicht

Die Versicherung ist rechtlich nicht verpflichtet, ihre Ablehnung ausführlich zu begründen. Oft erhalten Betroffene nur pauschale Schreiben ohne nachvollziehbare Erklärung. Das macht es schwieriger, die Ablehnung anzugreifen – aber nicht unmöglich.

4. So arbeiten Versicherungen bei BU-Anträgen

Um Ihre Ansprüche erfolgreich durchzusetzen, sollten Sie verstehen, wie Versicherungen bei BU-Anträgen vorgehen. In unserer Praxis beobachten wir immer wieder bestimmte Muster und Strategien, die Versicherer anwenden.

🎯 Typische Versicherungstaktiken

Verzögerungstaktik: Die Versicherung fordert immer neue Unterlagen an, stellt zusätzliche Fragen und zieht das Verfahren bewusst in die Länge. Ziel ist es, Sie zu zermürben oder Fristen verstreichen zu lassen.

Einseitige Gutachten: Die Versicherung beauftragt Gutachter, die erfahrungsgemäß im Sinne des Versicherers urteilen. Diese Gutachten sind oft oberflächlich und berücksichtigen nicht alle relevanten Aspekte.

Tätigkeitsbewertung: Die beruflichen Tätigkeiten werden so dargestellt, dass der Anteil der nicht mehr ausführbaren Aufgaben unter 50 Prozent liegt.

Suche nach Anfechtungsgründen: Bei jedem Leistungsantrag werden systematisch die Krankenakten durchforstet, um mögliche Anzeigepflichtverletzungen zu finden.

Diese Vorgehensweisen sind nicht illegal, aber sie zeigen: Versicherungen sind Wirtschaftsunternehmen, die ihre eigenen Interessen verfolgen. Eine Leistungsablehnung bedeutet nicht automatisch, dass Sie keinen Anspruch haben. Oft lohnt sich ein genauerer Blick – und der Gang zum Anwalt.

5. Was tun bei Ablehnung?

Ihre Versicherung hat den Antrag abgelehnt? Das ist zunächst ein Rückschlag, aber kein Grund aufzugeben. Viele Ablehnungen lassen sich erfolgreich anfechten – vorausgesetzt, Sie gehen strategisch vor und beachten wichtige Fristen.

Schritt 1: Ruhe bewahren und analysieren

Lesen Sie das Ablehnungsschreiben genau. Welche Gründe nennt die Versicherung? Oft sind die Begründungen vage oder rechtlich angreifbar. Sammeln Sie alle relevanten Unterlagen: Versicherungsvertrag, AVB, medizinische Unterlagen, Tätigkeitsbeschreibungen.

Schritt 2: Fachkundige Hilfe holen

Ein auf Versicherungsrecht spezialisierter Anwalt kann die Erfolgsaussichten realistisch einschätzen und die beste Strategie entwickeln. Bei komplexen BU-Fällen ist anwaltliche Unterstützung oft entscheidend für den Erfolg. Die Versicherung hat ein Team von Juristen – Sie sollten nicht allein gegen sie antreten.

Schritt 3: Widerspruch oder Klage

Je nach Sachlage kann ein begründeter Widerspruch sinnvoll sein. Führt dieser nicht zum Erfolg, bleibt der Weg über eine Klage. Vor Gericht werden häufig unabhängige Gutachter bestellt, die objektiver urteilen als die von der Versicherung beauftragten.

⚖️ BaFin-Beschwerde – Was Sie wissen sollten

Viele Betroffene wenden sich an die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht). Wichtig zu wissen: Die BaFin hat keine rechtliche Befugnis, Ihre Versicherung zur Leistung zu zwingen. Eine BaFin-Beschwerde kann dokumentiert werden, hat aber keine bindende Wirkung. Sie ersetzt nicht die rechtliche Durchsetzung Ihrer Ansprüche.

6. Fristen und Verjährung beachten

Bei der Durchsetzung von BU-Ansprüchen spielen Fristen eine entscheidende Rolle. Versäumen Sie wichtige Fristen, können Sie Ihre Ansprüche verlieren – selbst wenn diese berechtigt wären.

⚠️ Wichtig: Verjährungsfristen beachten!

Die Verjährung (der Zeitraum, nach dem Ansprüche nicht mehr durchgesetzt werden können) beträgt bei BU-Ansprüchen in der Regel drei Jahre. Die Frist beginnt am Ende des Jahres, in dem der Anspruch entstanden ist und Sie davon Kenntnis erlangt haben. Warten Sie nicht zu lange mit der Durchsetzung!

Entscheidend: Ein einfaches Aufforderungsschreiben oder ein Widerspruch hemmt die Verjährung nicht. Nur eine Klageerhebung, ein Mahnbescheid oder bestimmte Verhandlungen mit der Versicherung können die Verjährung hemmen oder unterbrechen. Lassen Sie sich hierzu unbedingt anwaltlich beraten.

🗓️ Typischer Ablauf eines BU-Verfahrens

Leistungsantrag stellen

Vollständige Unterlagen einreichen, Tätigkeiten dokumentieren

Prüfung durch Versicherung

Anforderung weiterer Unterlagen, ggf. Begutachtung (Dauer: oft mehrere Monate)

Entscheidung der Versicherung

Leistungszusage oder Ablehnung

Bei Ablehnung: Widerspruch/Klage

Anwaltliche Prüfung, strategisches Vorgehen, Fristenüberwachung

Gerichtliches Verfahren

Unabhängige Begutachtung, Urteil oder Vergleich

Sie haben Fragen zu Fristen in Ihrem Fall?

Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung.

7. Praktische Handlungsempfehlungen

Basierend auf unserer langjährigen Erfahrung im Versicherungsrecht haben wir die wichtigsten Handlungsempfehlungen für Sie zusammengestellt. Diese Tipps helfen Ihnen, typische Fehler zu vermeiden und Ihre Chancen auf eine erfolgreiche Durchsetzung zu erhöhen.

✓ Checkliste: So erhöhen Sie Ihre Erfolgschancen

Detaillierte Tätigkeitsbeschreibung: Dokumentieren Sie alle beruflichen Aufgaben mit Zeitanteilen vor der Erkrankung.

Ärztliche Dokumentation: Lassen Sie sich alle Einschränkungen detailliert attestieren.

Vollständige Unterlagen: Reichen Sie alle angeforderten Dokumente zeitnah ein.

Schriftverkehr aufbewahren: Dokumentieren Sie jede Kommunikation mit der Versicherung.

Fristen überwachen: Notieren Sie alle Fristen und handeln Sie rechtzeitig.

Frühzeitig Anwalt einschalten: Spätestens bei Ablehnung sollten Sie fachkundige Hilfe holen.

Ein spezialisierter Anwalt für Versicherungsrecht kann Ihre Erfolgsaussichten realistisch einschätzen, die notwendigen Schritte einleiten und die Durchsetzung übernehmen. Gerade bei komplexen Gutachterstreitigkeiten oder langwierigen Verfahren ist anwaltliche Unterstützung oft entscheidend.

8. Zusammenfassung

Die wichtigsten Punkte im Überblick:

50-Prozent-Regel: Die BU-Versicherung zahlt, wenn Sie mindestens 50 % Ihrer beruflichen Tätigkeiten nicht mehr ausüben können.

Häufige Ablehnungsgründe: Vorerkrankungen, unzureichende Berufsunfähigkeit, abstrakte Verweisung.

Versicherungstaktiken: Verzögerung, einseitige Gutachten und Suche nach Anfechtungsgründen sind üblich.

Verjährung: Ansprüche verjähren nach drei Jahren – handeln Sie rechtzeitig!

Ablehnung anfechten: Viele Ablehnungen sind anfechtbar – anwaltliche Hilfe lohnt sich.

⚠️ Handeln Sie jetzt!

Beachten Sie die Verjährungsfristen! In vielen Fällen verjähren Ansprüche nach drei Jahren. Ein einfaches Aufforderungsschreiben hemmt die Verjährung nicht. Nur eine Klageerhebung oder ein Mahnbescheid stoppt die Frist. Warten Sie nicht zu lange mit der Durchsetzung Ihrer Rechte.

⚖️ Rechtlicher Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung. Jeder Fall ist unterschiedlich und erfordert eine genaue Prüfung der Umstände. Kontaktieren Sie uns für eine kostenlose Erstberatung zu Ihrem konkreten Fall.

Wir helfen Ihnen bei der Durchsetzung Ihrer Ansprüche

Ihre Berufsunfähigkeitsversicherung zahlt nicht? Lassen Sie Ihren Fall von Experten prüfen.

Deutschlandweit tätig • Spezialisiert auf Versicherungsrecht • Kostenlose Erstberatung