Betriebsschließungsversicherung Corona – Ihre Entschädigungsansprüche

Der Corona-Lockdown hat Ihr Geschäft, Restaurant oder Hotel zwangsweise geschlossen. Sie haben eine Betriebsschließungsversicherung, die genau für solche Fälle gedacht war – doch die Versicherung zahlt nicht. Die Begründung: COVID-19 sei nicht versichert. Sie fragen sich: Stimmt das? Habe ich Anspruch auf Entschädigung?

📑 Inhaltsverzeichnis

Problem-Hook: Monatelang mussten Sie Ihr Restaurant, Ihren Laden oder Ihr Fitnessstudio wegen Corona schließen. Keine Einnahmen, aber laufende Kosten. Ihre Betriebsschließungsversicherung sollte genau für solche Fälle einspringen – doch die Versicherung lehnt ab. Ist das rechtens?

In diesem Artikel erfahren Sie, welche Ansprüche Sie aus Ihrer Betriebsschließungsversicherung haben, wie die aktuelle Rechtsprechung aussieht und wie Sie Ihre Rechte durchsetzen können.

Ihre Betriebsschließungsversicherung zahlt nicht?

Kontaktieren Sie uns per WhatsApp

für eine kostenlose Ersteinschätzung.

Was ist eine Betriebsschließungsversicherung?

Eine Betriebsschließungsversicherung (auch Ertragsausfallversicherung genannt) soll Unternehmer vor den finanziellen Folgen einer behördlich angeordneten Betriebsschließung schützen. Sie greift typischerweise, wenn der Betrieb aufgrund einer meldepflichtigen Krankheit oder Krankheitserregers geschlossen werden muss.

Typische Versicherungsfälle:

• Ein Restaurant muss schließen, weil ein Koch an Salmonellen erkrankt ist.

• Ein Hotel wird geschlossen, weil Legionellen im Wasser gefunden wurden.

• Ein Kindergarten muss wegen eines Masernfalls vorübergehend schließen.

⚖️ Rechtlicher Hintergrund

Die Betriebsschließungsversicherung basiert auf dem Infektionsschutzgesetz (IfSG). Versichert sind in der Regel Schließungen aufgrund von Krankheiten, die im § 6 oder § 7 IfSG genannt sind. Entscheidend ist, ob COVID-19 unter den Versicherungsschutz fällt – und hier liegt der Streitpunkt.

Die Versicherung zahlt typischerweise den entgangenen Betriebsgewinn und trägt fortlaufende Kosten wie Miete, Gehälter oder Leasingraten während der Schließung.

Corona und Versicherungsschutz

Die zentrale Frage: Ist COVID-19 durch die Betriebsschließungsversicherung gedeckt? Die Antwort hängt vom konkreten Versicherungsvertrag ab.

Zwei Hauptstreitpunkte:

1. Ist COVID-19 eine versicherte Krankheit?

Viele Versicherungsverträge verweisen auf § 6 und § 7 des Infektionsschutzgesetzes (IfSG). COVID-19 wurde erst im Januar 2020 in § 6 IfSG aufgenommen. Die Frage ist: Gelten Verträge, die vor Januar 2020 abgeschlossen wurden, auch für COVID-19?

• Argument der Versicherungen: COVID-19 war bei Vertragsschluss nicht in § 6 IfSG genannt und daher nicht mitversichert.

• Argument der Versicherten: Der Vertrag verweist auf § 6 IfSG in der jeweils gültigen Fassung – also auch auf spätere Änderungen wie die Aufnahme von COVID-19.

2. War die Betriebsschließung behördlich angeordnet?

Die meisten Verträge setzen voraus, dass die Schließung konkret für den eigenen Betrieb angeordnet wurde – etwa weil ein Mitarbeiter infiziert ist. Der allgemeine Lockdown (“alle Restaurants müssen schließen”) könnte daher nicht ausreichen.

• Argument der Versicherungen: Der Lockdown war eine allgemeine Maßnahme, keine betriebsbezogene Schließung wegen eines konkreten Infektionsfalls.

• Argument der Versicherten: Die Schließung erfolgte aufgrund behördlicher Anordnung gemäß § 28 IfSG – das sollte ausreichen.

⚠️ Typische Ablehnungsgründe der Versicherungen

1. COVID-19 nicht versichert: “COVID-19 war bei Vertragsschluss nicht im IfSG genannt.”

2. Kein konkreter Infektionsfall: “Es lag kein bestätigter Fall in Ihrem Betrieb vor.”

3. Pandemie-Ausschluss: Manche neueren Verträge enthalten explizite Ausschlüsse für Pandemien oder COVID-19.

Aktuelle Rechtsprechung

Die Gerichte haben in den letzten Jahren unterschiedlich entschieden – es gibt sowohl versicherten- als auch versichererfreundliche Urteile.

Tendenz der Rechtsprechung:

Viele Gerichte haben zugunsten der Versicherten entschieden, wenn der Versicherungsvertrag auf “§ 6 oder § 7 IfSG in der jeweils gültigen Fassung” verweist. In diesen Fällen wurde argumentiert, dass COVID-19 mit der Aufnahme ins IfSG automatisch mitversichert wurde.

Wichtige Faktoren für Ihren Fall:

• Wortlaut Ihres Versicherungsvertrags (statische vs. dynamische Verweisung auf das IfSG)

• Zeitpunkt des Vertragsschlusses

• Art der behördlichen Anordnung (allgemeiner Lockdown vs. betriebsspezifische Schließung)

• Versicherer und konkrete Versicherungsbedingungen (AVB)

💡 Praxis-Tipp

Die Rechtslage ist komplex und hängt stark vom Einzelfall ab. Lassen Sie Ihren Versicherungsvertrag von einem spezialisierten Anwalt prüfen. In vielen Fällen bestehen bessere Chancen als zunächst gedacht. Selbst wenn erste Urteile gegen ähnliche Verträge ergangen sind, kann Ihr Fall aufgrund kleiner Unterschiede im Wortlaut anders zu bewerten sein.

Wie setze ich meine Ansprüche durch?

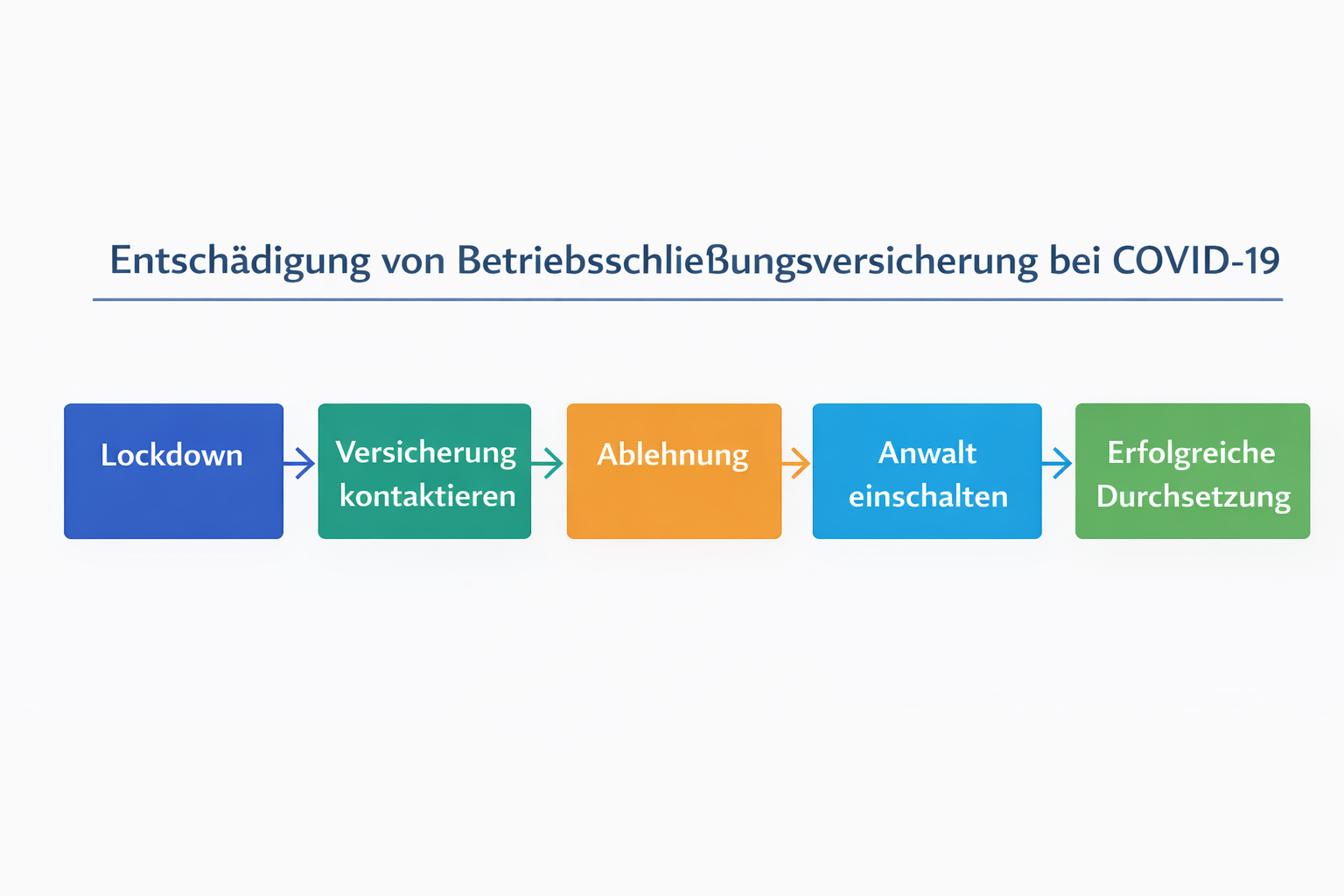

Wenn Ihre Betriebsschließungsversicherung nicht zahlt, sollten Sie nicht einfach aufgeben. Hier ist der typische Ablauf:

🗓️ Typischer Ablauf

Schadensanzeige bei der Versicherung

Melden Sie den Schaden schriftlich mit allen relevanten Unterlagen (behördliche Anordnung, Umsatzzahlen, etc.).

Ablehnung durch die Versicherung

Die Versicherung lehnt ab – oft mit Verweis auf fehlenden Versicherungsschutz für COVID-19.

Anwaltliche Prüfung des Vertrags

Ein Anwalt prüft Ihren Versicherungsvertrag, die AVB und die Erfolgsaussichten.

Außergerichtlicher Widerspruch

Der Anwalt verfasst einen rechtlich fundierten Widerspruch mit Aufforderung zur Leistung.

Klageerhebung (falls erforderlich)

Wenn außergerichtlich keine Einigung erzielt wird, wird Klage beim Landgericht erhoben.

Durchsetzung und Auszahlung

Bei Erfolg zahlt die Versicherung die Entschädigung – oft nach Vergleich oder Urteil.

Wichtig: Dokumentieren Sie alle Unterlagen zur Betriebsschließung (behördliche Anordnungen, Umsatzeinbußen, laufende Kosten) und bewahren Sie die Korrespondenz mit der Versicherung auf.

Wichtige Fristen und Verjährung

Verjährung: Ansprüche aus Versicherungsverträgen verjähren in der Regel nach drei Jahren (§ 195 BGB). Die Verjährungsfrist beginnt mit dem Schluss des Jahres, in dem der Anspruch entstanden ist.

Beispiel: Ihr Betrieb wurde im März 2020 geschlossen. Der Anspruch entstand 2020. Die Verjährungsfrist beginnt am 31.12.2020 und endet am 31.12.2023. Danach ist der Anspruch verjährt.

⚠️ Wichtig: Handeln Sie rechtzeitig!

Wenn Sie im Lockdown 2020 oder 2021 betroffen waren, läuft die Verjährungsfrist möglicherweise bereits in diesem oder im nächsten Jahr ab! Warten Sie nicht zu lange mit der Durchsetzung Ihrer Ansprüche. Auch Ausschlussfristen im Versicherungsvertrag können kürzer sein und sind zu beachten.

Hemmung der Verjährung: Die Verjährung kann durch Verhandlungen oder Klageerhebung gehemmt werden. Ein einfaches Anschreiben reicht oft nicht aus – lassen Sie sich rechtlich beraten!

Was sollten Sie jetzt tun?

Wenn Ihre Betriebsschließungsversicherung nicht gezahlt hat, sollten Sie aktiv werden – auch wenn die Schließung schon Jahre zurückliegt.

Die wichtigsten Punkte im Überblick:

✓ Checkliste: Diese Unterlagen benötigen Sie

Fazit: Die Rechtslage bei Betriebsschließungsversicherungen und Corona ist komplex. In vielen Fällen bestehen jedoch Ansprüche – auch wenn die Versicherung zunächst ablehnt. Lassen Sie Ihren Fall von einem spezialisierten Anwalt prüfen.

⚖️ Rechtlicher Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung. Jeder Fall ist unterschiedlich und erfordert eine genaue Prüfung des Versicherungsvertrags und der Umstände. Kontaktieren Sie uns für eine kostenlose Erstberatung zu Ihrem konkreten Fall.

Wir helfen Ihnen bei der Durchsetzung Ihrer Ansprüche

Ihre Betriebsschließungsversicherung zahlt nicht? Wir sind spezialisiert auf Versicherungsrecht und kennen die aktuellste Rechtsprechung zu Corona-Fällen.

📞 Kostenlose Hotline:

Deutschlandweit tätig • Spezialisiert auf Versicherungsrecht