Das Nachprüfungsverfahren in der BU Versicherung – So schützen Sie Ihre Rente

Ihre Berufsunfähigkeitsversicherung will die Leistung kürzen oder einstellen? Erfahren Sie, welche Rechte Sie im Nachprüfungsverfahren haben und wie Sie sich erfolgreich wehren.

Sie beziehen seit Jahren Ihre BU-Rente – und plötzlich kündigt die Versicherung ein Nachprüfungsverfahren an. Ein Schreiben flattert ins Haus: Sie sollen aktuelle Arztberichte vorlegen, zur Untersuchung erscheinen, Ihren Gesundheitszustand offenlegen.

Viele Betroffene geraten in Panik. Zu Recht? In diesem Artikel erfahren Sie, was das Nachprüfungsverfahren bedeutet, welche Rechte Sie haben und wie Sie sich gegen ungerechtfertigte Leistungskürzungen wehren können.

Sie haben ein Schreiben Ihrer BU-Versicherung erhalten? Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung.

1. Was ist das Nachprüfungsverfahren?

Das Nachprüfungsverfahren ist ein vertraglich verankertes Recht der Berufsunfähigkeitsversicherung, den Gesundheitszustand des Versicherten regelmäßig zu überprüfen. Die Versicherung will damit feststellen, ob die Voraussetzungen für die BU-Leistung weiterhin vorliegen – oder ob sich Ihr Zustand verbessert hat.

Im Kern geht es um die Frage: Sind Sie noch berufsunfähig im Sinne der Versicherungsbedingungen? Eine Verbesserung Ihres Gesundheitszustands kann dazu führen, dass die Versicherung die Rente kürzt oder ganz einstellt. Dabei muss die Versicherung allerdings strenge Voraussetzungen einhalten.

⚖️ Rechtlicher Hintergrund

Das Nachprüfungsverfahren ist in den Allgemeinen Versicherungsbedingungen (AVB) Ihrer BU-Police geregelt. Die meisten Bedingungswerke orientieren sich an den Musterbedingungen des GDV. Entscheidend ist: Die Versicherung trägt die Beweislast dafür, dass sich Ihr Gesundheitszustand verbessert hat. Sie müssen nicht beweisen, dass Sie noch berufsunfähig sind – die Versicherung muss das Gegenteil belegen.

Das Nachprüfungsverfahren unterscheidet sich grundlegend vom ursprünglichen Leistungsantrag. Damals mussten Sie nachweisen, dass Sie berufsunfähig sind. Jetzt ist die Beweislast umgekehrt: Die Versicherung muss nachweisen, dass Sie es nicht mehr sind. Dieser Unterschied ist entscheidend und wird von Versicherungen gerne verschleiert.

📋 Beispiel aus der Praxis

Situation: Ein Mandant bezog seit fünf Jahren BU-Rente wegen schwerer Depressionen. Die Versicherung leitete ein Nachprüfungsverfahren ein und behauptete nach einer kurzen Begutachtung, der Zustand habe sich gebessert. Die Rente wurde um 50% gekürzt.

Lösung: Wir konnten nachweisen, dass das Gutachten methodisch fehlerhaft war und die tatsächliche Arbeitsfähigkeit nicht korrekt einschätzte. Nach außergerichtlicher Intervention wurde die volle Rente wiederhergestellt.

2. Wann darf die Versicherung nachprüfen?

Die Versicherung darf nicht willkürlich ein Nachprüfungsverfahren einleiten. Es müssen bestimmte Voraussetzungen erfüllt sein, die sich aus den Versicherungsbedingungen und der Rechtsprechung ergeben.

Grundsätzlich kann die Versicherung jederzeit während des Leistungsbezugs nachprüfen, ob die Berufsunfähigkeit fortbesteht. In der Praxis geschieht dies häufig in regelmäßigen Abständen – etwa alle ein bis drei Jahre. Manche Versicherer werden auch aktiv, wenn sie von einer möglichen Verbesserung erfahren, beispielsweise durch Hinweise auf eine Erwerbstätigkeit.

⚠️ Wichtig: Grenzen des Nachprüfungsrechts

Die Versicherung darf im Nachprüfungsverfahren nur prüfen, ob sich Ihr Zustand verbessert hat – nicht, ob die ursprüngliche Leistungsentscheidung richtig war. Fehler im ersten Anerkennungsverfahren können nicht nachträglich korrigiert werden. Das ist ein häufiger Ansatzpunkt für erfolgreiche Verteidigung gegen Leistungskürzungen.

Die Versicherung muss außerdem eine wesentliche Veränderung der gesundheitlichen Verhältnisse nachweisen. Eine geringfügige Besserung reicht nicht aus. Entscheidend ist, ob Sie wieder in der Lage sind, Ihren zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – zu mindestens 50% auszuüben.

⚖️ Rechtlicher Hintergrund

Nach ständiger Rechtsprechung des BGH muss die Versicherung im Nachprüfungsverfahren einen konkreten Vergleich anstellen: Der aktuelle Gesundheitszustand wird mit dem Zustand bei Leistungsanerkennung verglichen. Eine Verbesserung liegt nur vor, wenn die damals festgestellten Beeinträchtigungen nachweislich zurückgegangen sind – und zwar so weit, dass Sie wieder arbeitsfähig sind.

3. Ablauf des Nachprüfungsverfahrens

Das Nachprüfungsverfahren folgt einem typischen Ablauf, den Sie kennen sollten. So können Sie sich auf jeden Schritt vorbereiten und wissen, worauf es ankommt.

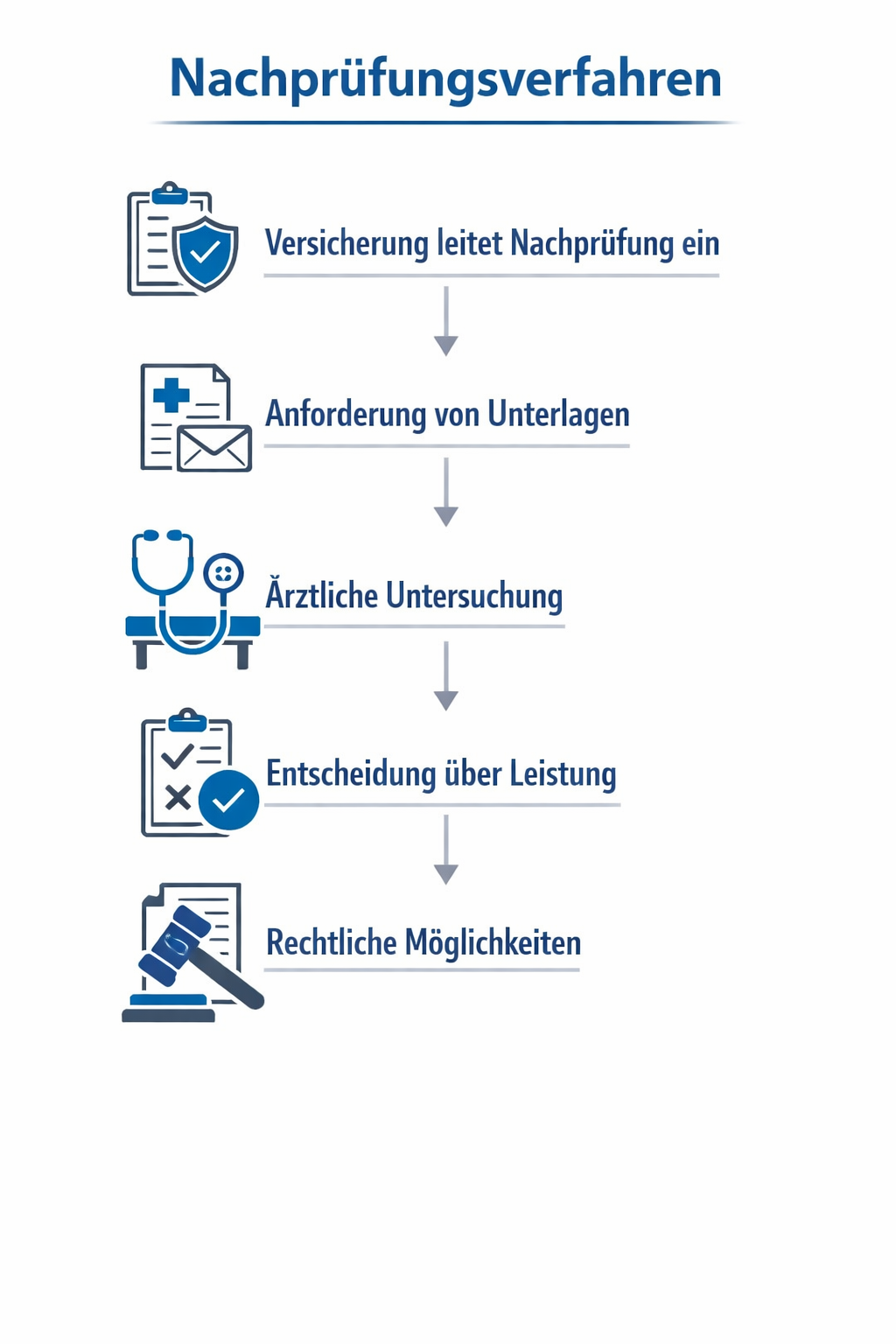

🗓️ Typischer Ablauf des Nachprüfungsverfahrens

Ankündigung der Nachprüfung

Die Versicherung informiert Sie schriftlich, dass ein Nachprüfungsverfahren eingeleitet wird. Oft wird bereits um Unterlagen gebeten.

Anforderung von Unterlagen

Sie werden aufgefordert, aktuelle Arztberichte, Befunde und Informationen über Ihre gesundheitliche Situation vorzulegen.

Ärztliche Untersuchung

Häufig verlangt die Versicherung eine Untersuchung durch einen von ihr beauftragten Gutachter. Hier ist besondere Vorsicht geboten.

Auswertung und Entscheidung

Die Versicherung wertet alle Unterlagen aus und entscheidet, ob sie die Leistung weiter zahlt, kürzt oder einstellt.

Mitteilung des Ergebnisses

Sie erhalten eine schriftliche Mitteilung. Bei Leistungskürzung oder -einstellung müssen Sie schnell handeln.

Der kritischste Punkt ist oft die ärztliche Untersuchung durch den Versicherungsgutachter. Diese Gutachter werden von der Versicherung beauftragt und bezahlt. In unserer Praxis zeigt sich immer wieder, dass solche Gutachten tendenziell zugunsten der Versicherung ausfallen. Das bedeutet nicht, dass sie falsch sind – aber Sie sollten vorbereitet sein.

💡 Praxis-Tipp

Lassen Sie sich vor einer Begutachtung anwaltlich beraten. Wir können Ihnen sagen, worauf Sie achten müssen und welche Fragen Sie erwarten können. Dokumentieren Sie außerdem den genauen Ablauf der Untersuchung: Dauer, gestellte Fragen, durchgeführte Tests. Diese Informationen können später wichtig werden, um ein mangelhaftes Gutachten anzugreifen.

4. Ihre Rechte im Nachprüfungsverfahren

Als Versicherter haben Sie im Nachprüfungsverfahren wichtige Rechte, die Ihnen die Versicherung nicht immer deutlich macht. Kennen Sie diese Rechte, können Sie sich wesentlich besser verteidigen.

✓ Ihre wichtigsten Rechte im Überblick

Besonders wichtig ist das Recht auf Einsicht in alle Gutachten. Die Versicherung muss Ihnen das vollständige Gutachten – nicht nur eine Zusammenfassung – zur Verfügung stellen. Nur so können Sie prüfen, ob die Feststellungen korrekt sind und ob das Gutachten methodisch einwandfrei erstellt wurde.

⚖️ Rechtlicher Hintergrund

Die Mitteilungspflicht der Versicherung gemäß den AVB verlangt, dass die Versicherung Ihnen bei einer Leistungsänderung mitteilt, aufgrund welcher Umstände sie von einer Verbesserung ausgeht. Diese Mitteilung muss so konkret sein, dass Sie nachvollziehen können, welche Veränderungen die Versicherung festgestellt haben will. Eine pauschale Begründung reicht nicht aus.

Ein weiteres wichtiges Recht: Die Versicherung darf im Nachprüfungsverfahren keine neuen Ablehnungsgründe nachschieben. Wenn Sie beispielsweise wegen Rückenproblemen als berufsunfähig anerkannt wurden, kann die Versicherung nicht plötzlich behaupten, Sie seien gar nicht richtig berufsunfähig gewesen. Der Vergleich muss sich auf die ursprünglich festgestellten Beeinträchtigungen beziehen.

⚠️ Wichtig zu wissen

Viele Versicherungen versuchen, im Nachprüfungsverfahren das ursprüngliche Anerkennungsverfahren aufzurollen. Sie stellen Fragen, die darauf abzielen, ob die damalige Entscheidung richtig war. Lassen Sie sich darauf nicht ein. Die Anerkennung ist bindend – im Nachprüfungsverfahren geht es nur um die Frage, ob sich etwas verbessert hat.

5. Typische Versicherungstaktiken erkennen

In unserer langjährigen Praxis haben wir bestimmte Muster erkannt, die Versicherungen im Nachprüfungsverfahren häufig anwenden. Wenn Sie diese Taktiken kennen, können Sie sich besser darauf einstellen und angemessen reagieren.

🎯 Typische Versicherungstaktiken im Nachprüfungsverfahren

Verzögerungstaktik: Die Versicherung zieht das Verfahren in die Länge, fordert immer neue Unterlagen an und hofft, dass Sie aufgeben oder Fehler machen.

Tendenzgutachten: Von der Versicherung beauftragte Gutachter kommen häufig zu versicherungsfreundlichen Ergebnissen. Die Untersuchung ist oft oberflächlich oder methodisch fragwürdig.

Verweisungstaktik: Die Versicherung behauptet, Sie könnten einen anderen Beruf ausüben, obwohl Ihre Bedingungen dies nicht vorsehen oder die Verweisung unzulässig ist.

Fragmentierte Betrachtung: Einzelne Verbesserungen werden herausgegriffen, ohne das Gesamtbild zu berücksichtigen. Dass andere Beschwerden gleich geblieben oder schlimmer geworden sind, wird ignoriert.

Druckaufbau: Die Versicherung droht mit sofortiger Leistungseinstellung, um Sie zu einem ungünstigen Vergleich zu drängen.

Besonders problematisch sind Gutachten von bekannten Instituten, die regelmäßig für Versicherungen arbeiten. Diese Gutachter kennen die Erwartungen ihrer Auftraggeber und liefern entsprechende Ergebnisse. In unserer Praxis sehen wir immer wieder Gutachten, die bei genauer Prüfung methodische Mängel aufweisen oder die tatsächliche Arbeitsfähigkeit nicht korrekt einschätzen.

💡 Praxis-Tipp

Lassen Sie Versicherungsgutachten immer von einem spezialisierten Anwalt prüfen, bevor Sie auf deren Grundlage Entscheidungen treffen. Häufig finden sich Ansatzpunkte für Kritik: zu kurze Untersuchungsdauer, fehlende Befragung zu konkreten beruflichen Anforderungen, Nichtberücksichtigung wichtiger Vorbefunde oder logische Brüche in der Argumentation.

Eine weitere Taktik ist die abstrakte Verweisung. Die Versicherung behauptet, Sie könnten zwar Ihren bisherigen Beruf nicht mehr ausüben, aber einen anderen zumutbaren Beruf. Ob eine solche Verweisung überhaupt zulässig ist, hängt von Ihren konkreten Versicherungsbedingungen ab. Moderne Bedingungswerke enthalten oft einen Verzicht auf die abstrakte Verweisung.

6. Was tun bei Leistungseinstellung?

Die Versicherung teilt Ihnen mit, dass sie die BU-Rente einstellt oder kürzt. Was nun? In dieser Situation ist schnelles und überlegtes Handeln gefragt. Panik ist verständlich, aber nicht hilfreich.

⚠️ Wichtig: Fristen beachten!

Anders als bei der Erstablehnung gibt es bei der Leistungseinstellung im Nachprüfungsverfahren keine starre Klagefrist wie die 3-Wochen-Frist im Kündigungsschutzrecht. Dennoch sollten Sie zeitnah handeln. Die regelmäßige Verjährungsfrist beträgt drei Jahre. Wichtiger: Je länger Sie warten, desto schwieriger wird die Beweisführung und desto mehr Geld verlieren Sie.

Der erste Schritt ist die Prüfung des Einstellungsschreibens. Die Versicherung muss konkret darlegen, welche Verbesserung sie festgestellt hat und worauf sie diese Feststellung stützt. Pauschale Begründungen genügen nicht. Fehlt eine ordnungsgemäße Begründung, ist die Einstellung möglicherweise bereits formal unwirksam.

✓ Checkliste: Sofortmaßnahmen bei Leistungseinstellung

Im nächsten Schritt sollten Sie Widerspruch einlegen. Ein schriftlicher Widerspruch dokumentiert, dass Sie die Entscheidung nicht akzeptieren. Wichtig: Der Widerspruch allein hemmt keine Verjährung und zwingt die Versicherung nicht zur Weiterzahlung. Er ist aber ein wichtiger erster Schritt und verschafft Zeit für die weitere Prüfung.

⚖️ Rechtlicher Hintergrund

Die Leistungseinstellung wird erst wirksam mit Zugang der Mitteilung bei Ihnen. Ab diesem Zeitpunkt muss die Versicherung nicht mehr zahlen – es sei denn, die Einstellung erweist sich später als unberechtigt. Dann haben Sie Anspruch auf Nachzahlung der einbehaltenen Renten. Bei einer gerichtlichen Auseinandersetzung können Sie auch einstweiligen Rechtsschutz beantragen, um die Weiterzahlung während des Verfahrens zu sichern.

7. Warum anwaltliche Unterstützung entscheidend ist

Das Nachprüfungsverfahren in der BU-Versicherung ist komplex. Die Versicherung verfügt über spezialisierte Abteilungen, erfahrene Gutachter und standardisierte Prozesse. Als Einzelperson stehen Sie diesem Apparat oft hilflos gegenüber.

Ein auf Versicherungsrecht spezialisierter Anwalt kennt die Taktiken der Versicherungen und weiß, wie man ihnen begegnet. Er kann Gutachten kritisch prüfen, Verfahrensfehler aufdecken und Ihre Rechte effektiv durchsetzen. Gerade bei BU-Streitigkeiten, wo es um existenzielle Leistungen geht, ist diese Unterstützung oft entscheidend.

✓ Vorteile anwaltlicher Vertretung im Nachprüfungsverfahren

Viele Mandanten scheuen die Kosten einer anwaltlichen Vertretung. Dabei übersehen sie: Bei BU-Streitigkeiten geht es oft um sehr hohe Summen. Eine monatliche BU-Rente von 1.500 Euro summiert sich über die verbleibende Versicherungsdauer schnell auf sechsstellige Beträge. Die Anwaltskosten stehen in keinem Verhältnis zu diesen potenziellen Verlusten.

💡 Praxis-Tipp

Prüfen Sie Ihre Rechtsschutzversicherung. Viele Policen decken Streitigkeiten aus Versicherungsverträgen ab. In diesem Fall übernimmt die Rechtsschutzversicherung die Anwalts- und Gerichtskosten. Haben Sie keine Rechtsschutzversicherung, können Sie unter bestimmten Voraussetzungen Prozesskostenhilfe beantragen.

8. Zusammenfassung und Handlungsempfehlungen

Das Nachprüfungsverfahren ist für viele BU-Rentner eine belastende Situation. Doch Sie sind nicht machtlos. Mit dem richtigen Wissen und professioneller Unterstützung können Sie Ihre Ansprüche erfolgreich verteidigen.

Die wichtigsten Punkte im Überblick:

⚠️ Handeln Sie jetzt!

Wenn Ihre Versicherung ein Nachprüfungsverfahren eingeleitet hat oder Ihre Leistung kürzen will, sollten Sie nicht abwarten. Je früher Sie sich beraten lassen, desto besser können Sie Ihre Position verteidigen. Jeder Tag ohne professionelle Unterstützung kann Ihre Chancen verschlechtern.

Ein spezialisierter Anwalt für Versicherungsrecht kann Ihre Situation einschätzen, die Erfolgsaussichten realistisch bewerten und die notwendigen Schritte einleiten. Gerade bei der Berufsunfähigkeitsversicherung, wo es um Ihre finanzielle Existenz geht, ist professionelle Unterstützung keine Luxus, sondern eine sinnvolle Investition in Ihre Zukunft.

⚖️ Rechtlicher Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung. Jeder Fall ist unterschiedlich und erfordert eine genaue Prüfung der Umstände. Kontaktieren Sie uns für eine kostenlose Erstberatung zu Ihrem konkreten Fall.

Wir helfen Ihnen bei der Durchsetzung Ihrer BU-Ansprüche

Spezialisiert auf Versicherungsrecht • Deutschlandweit tätig • Kostenlose Erstberatung

📞 Kostenlose Hotline:

Deutschlandweit tätig • Spezialisiert auf Versicherungsrecht