BU-Versicherung zahlt nicht – Was tun?

Ihre Berufsunfähigkeitsversicherung lehnt die Leistung ab? Erfahren Sie, welche Rechte Sie haben und wie Sie Ihre BU-Rente erfolgreich durchsetzen können.

Sie haben jahrelang Beiträge gezahlt, sind nun berufsunfähig – und die Versicherung lehnt ab. Die Begründung ist knapp, die Enttäuschung riesig. Das Gefühl der Ohnmacht kennen viele Betroffene nur zu gut.

In diesem Artikel erfahren Sie, warum BU-Versicherungen Leistungen ablehnen, welche Rechte Sie haben und wie Sie Ihre Ansprüche erfolgreich durchsetzen. Denn: Eine Ablehnung muss nicht das letzte Wort sein.

Ihre BU-Versicherung zahlt nicht? Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung.

1. Warum lehnen BU-Versicherungen ab?

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Absicherungen überhaupt. Sie schützt Ihr Einkommen, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können. Doch wenn der Ernstfall eintritt, erleben viele Versicherte eine böse Überraschung: Die Versicherung zahlt nicht.

Die Gründe dafür sind vielfältig. Versicherungen sind wirtschaftliche Unternehmen, die Gewinne erzielen wollen. Jede ausgezahlte BU-Rente schmälert das Ergebnis. Das bedeutet nicht, dass alle Ablehnungen unberechtigt sind – aber es erklärt, warum Versicherungen Anträge sehr genau prüfen und im Zweifel eher ablehnen.

⚖️ Rechtlicher Hintergrund

Die Voraussetzungen für eine BU-Leistung sind in Ihren Versicherungsbedingungen (AVB) geregelt. In der Regel müssen Sie nachweisen, dass Sie Ihren zuletzt ausgeübten Beruf zu mindestens 50% nicht mehr ausüben können – und zwar voraussichtlich dauerhaft (meist mindestens 6 Monate). Die genaue Definition variiert je nach Versicherer und Tarif.

Ein grundlegendes Problem: Die Beweislast liegt zunächst bei Ihnen. Sie müssen nachweisen, dass Sie berufsunfähig sind. Das erfordert eine detaillierte Darstellung Ihrer beruflichen Tätigkeit und eine umfassende medizinische Dokumentation. Fehlt hier etwas oder ist die Darstellung unvollständig, nutzt die Versicherung das als Ablehnungsgrund.

📋 Beispiel aus der Praxis

Situation: Eine Mandantin arbeitete als Krankenschwester und konnte nach einem Bandscheibenvorfall nicht mehr schwer heben. Die Versicherung lehnte ab mit der Begründung, sie könne noch leichte pflegerische Tätigkeiten ausüben.

Lösung: Wir erstellten eine detaillierte Tätigkeitsanalyse, die zeigte, dass auch vermeintlich „leichte” Pflegetätigkeiten regelmäßiges Heben und Bücken erfordern. Nach Vorlage eines Gegengutachtens lenkte die Versicherung ein.

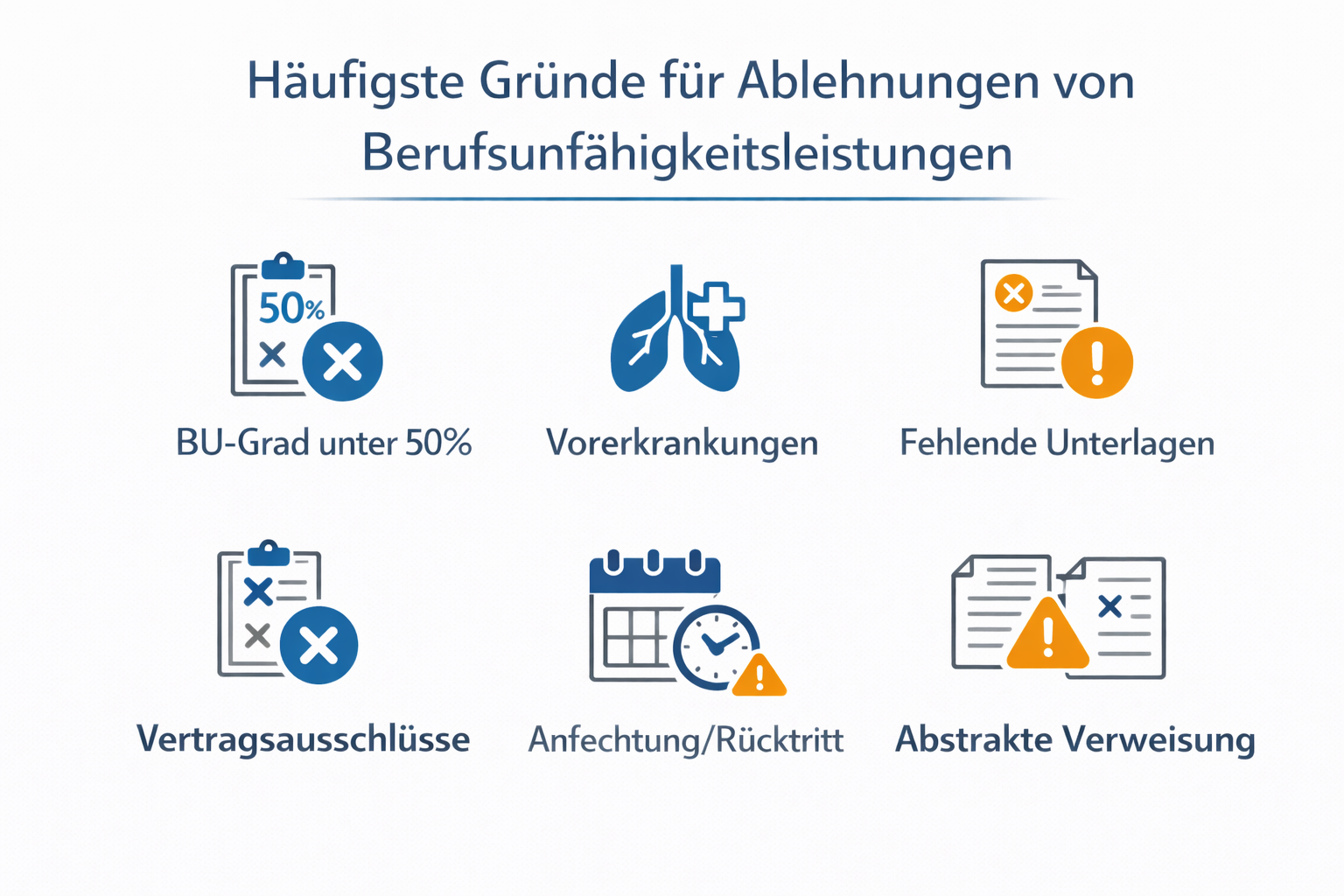

2. Die häufigsten Ablehnungsgründe

Wenn eine BU-Versicherung nicht zahlt, gibt es dafür typische Begründungen. Nicht alle halten einer rechtlichen Prüfung stand. Kennen Sie die häufigsten Ablehnungsgründe, können Sie sich gezielt darauf vorbereiten.

🎯 Die häufigsten Ablehnungsgründe

BU-Grad unter 50%: Die Versicherung behauptet, Sie könnten Ihren Beruf noch zu mehr als der Hälfte ausüben. Oft basiert dies auf oberflächlichen oder fehlerhaften Gutachten.

Vorvertragliche Anzeigepflichtverletzung: Die Versicherung wirft Ihnen vor, bei Vertragsschluss Vorerkrankungen verschwiegen zu haben, und erklärt Rücktritt oder Anfechtung.

Abstrakte Verweisung: Die Versicherung argumentiert, Sie könnten einen anderen, vergleichbaren Beruf ausüben – auch wenn Sie das praktisch nicht können.

Unzureichende Dokumentation: Die Versicherung sieht Ihre Berufsunfähigkeit als nicht ausreichend nachgewiesen an.

Mitwirkungspflichten verletzt: Sie haben angeblich Unterlagen nicht oder nicht fristgerecht eingereicht.

Ausschlussklauseln: Die Versicherung beruft sich auf vertragliche Ausschlüsse für bestimmte Erkrankungen.

Besonders häufig streiten Versicherungen über den Berufsunfähigkeitsgrad. Sie lassen Gutachten erstellen, die regelmäßig zu dem Ergebnis kommen, dass Sie noch mehr als 50% Ihrer Tätigkeit ausüben können. Diese Gutachten sind oft angreifbar, weil sie Ihre konkrete berufliche Tätigkeit nicht vollständig erfassen.

⚠️ Wichtig zu wissen

Die abstrakte Verweisung ist ein besonders häufiger Streitpunkt. Viele moderne Tarife verzichten darauf – prüfen Sie Ihre Bedingungen. Wenn ein Verweisungsverzicht vereinbart ist, darf die Versicherung Sie nicht auf andere Berufe verweisen, selbst wenn Sie diese theoretisch ausüben könnten.

💡 Praxis-Tipp

Lesen Sie das Ablehnungsschreiben sehr genau. Die Versicherung muss konkret begründen, warum sie nicht leistet. Notieren Sie alle Punkte, die Ihnen falsch oder unvollständig erscheinen. Diese Punkte sind Ihre Ansatzpunkte für den Widerspruch.

3. Erste Schritte nach der Ablehnung

Sie haben das Ablehnungsschreiben erhalten. Die Enttäuschung ist groß, vielleicht auch Wut oder Verzweiflung. Das ist verständlich. Doch jetzt ist überlegtes Handeln gefragt – keine überstürzten Reaktionen.

✓ Checkliste: Sofortmaßnahmen nach der Ablehnung

Ein wichtiger erster Schritt: Fordern Sie die vollständige Leistungsakte bei der Versicherung an. Sie haben nach Art. 15 DSGVO das Recht auf Auskunft über alle zu Ihrer Person gespeicherten Daten. Die Akte enthält alle Gutachten, internen Vermerke und die Korrespondenz mit Ärzten – wertvolle Informationen für Ihre Verteidigung.

⚖️ Rechtlicher Hintergrund

Viele Betroffene wenden sich zunächst an die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder den Versicherungsombudsmann. Wichtig zu wissen: Diese Stellen können zwar vermitteln, haben aber keine Befugnis, die Versicherung zur Zahlung zu zwingen. Eine BaFin-Beschwerde ersetzt keine rechtliche Durchsetzung und hemmt keine Verjährung.

Vermeiden Sie es, vorschnell selbst einen Widerspruch zu formulieren. Ein ungeschickt formulierter Widerspruch kann Ihre Position verschlechtern. Holen Sie sich zunächst fachkundige Unterstützung – die Erstberatung gibt Ihnen Klarheit über Ihre Optionen.

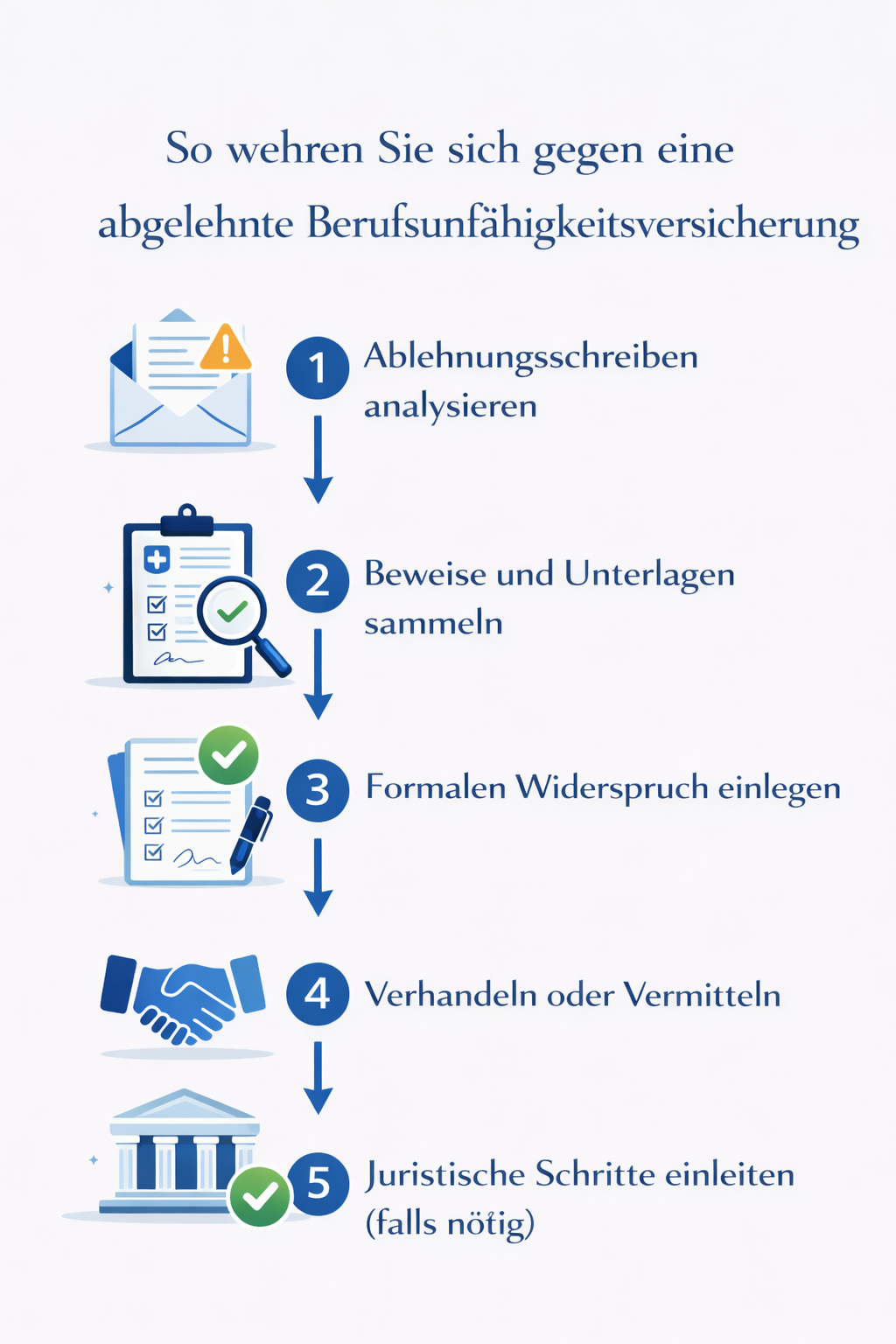

4. Schritt für Schritt: So gehen Sie vor

Die Ablehnung muss nicht das letzte Wort sein. Mit der richtigen Strategie können Sie Ihre BU-Ansprüche erfolgreich durchsetzen. Der Weg erfordert Geduld und Konsequenz – aber er lohnt sich, denn es geht um Ihre finanzielle Existenz.

🗓️ Der Weg zur erfolgreichen Durchsetzung

Ablehnungsschreiben analysieren

Prüfung der Begründung, der Versicherungsbedingungen und aller relevanten Unterlagen auf Schwachstellen und Angriffspunkte.

Beweise sichern und ergänzen

Zusammenstellung aller medizinischen Befunde, Einholung ergänzender ärztlicher Stellungnahmen, detaillierte Tätigkeitsbeschreibung erstellen.

Qualifizierten Widerspruch einlegen

Ausführliche rechtliche Stellungnahme mit Nachweis der Berufsunfähigkeit und systematischer Widerlegung der Ablehnungsgründe.

Außergerichtliche Verhandlung

Verhandlungen mit der Versicherung über eine einvernehmliche Lösung. Oft möglich, wenn der Druck durch anwaltliche Vertretung steigt.

Gerichtliche Durchsetzung

Falls keine Einigung möglich: Klage beim zuständigen Landgericht. Das Gericht beauftragt unabhängige Gutachter.

Der qualifizierte Widerspruch ist das Herzstück der außergerichtlichen Durchsetzung. Anders als ein einfacher Brief muss er die Ablehnungsgründe systematisch widerlegen. Dazu gehören eine detaillierte Darstellung Ihrer beruflichen Tätigkeit, medizinische Nachweise und eine fundierte rechtliche Argumentation.

💡 Praxis-Tipp

Eine detaillierte Tätigkeitsbeschreibung ist oft der Schlüssel zum Erfolg. Beschreiben Sie genau, welche körperlichen und geistigen Anforderungen Ihre Arbeit stellt: Wie viel Prozent der Zeit stehen, sitzen, heben Sie? Welche Konzentrationsanforderungen gibt es? Je konkreter die Beschreibung, desto schwerer kann die Versicherung behaupten, Sie seien noch arbeitsfähig.

5. Wichtige Fristen beachten

Bei der Durchsetzung von BU-Ansprüchen spielen Fristen eine entscheidende Rolle. Versäumen Sie diese, kann das gravierende Folgen haben – bis hin zum vollständigen Verlust Ihrer Ansprüche.

⚠️ Wichtig: Verjährung beachten!

Ansprüche aus der Berufsunfähigkeitsversicherung verjähren grundsätzlich nach drei Jahren (§ 195 BGB). Die Frist beginnt am Ende des Jahres, in dem der Anspruch entstanden ist und Sie davon Kenntnis erlangt haben. Ein einfaches Widerspruchsschreiben hemmt die Verjährung nicht. Nur Klageerhebung, Mahnbescheid oder bestimmte Verhandlungen stoppen die Frist.

Neben der Verjährung gibt es weitere wichtige Fristen. Viele Versicherungsbedingungen enthalten Ausschlussfristen für die Anzeige der Berufsunfähigkeit oder die Einreichung von Unterlagen. Prüfen Sie Ihre AVB sorgfältig auf solche Klauseln.

✓ Fristenübersicht BU-Versicherung

⚖️ Rechtlicher Hintergrund

Bei laufenden BU-Renten verjährt jeder Monatsanspruch einzeln. Das bedeutet: Auch wenn ältere Ansprüche verjährt sind, können Sie noch die jüngeren durchsetzen. Je früher Sie handeln, desto mehr Geld können Sie sichern. Warten Sie nicht ab – jeder Monat zählt.

6. Gutachten der Versicherung anfechten

In vielen Fällen stützt die Versicherung ihre Ablehnung auf ein Gutachten. Dieses kommt häufig zu dem Ergebnis, dass Sie noch arbeitsfähig sind. Doch Versicherungsgutachten sind nicht unfehlbar – im Gegenteil: Sie bieten oft Angriffsflächen.

Zunächst sollten Sie wissen: Gutachten, die von der Versicherung beauftragt werden, sind Parteigutachten. Sie werden von der Versicherung bezahlt. Das bedeutet nicht automatisch, dass sie falsch sind – aber Sie sollten sie kritisch prüfen.

🎯 Typische Schwachstellen von Versicherungsgutachten

Zu kurze Untersuchung: Komplexe Krankheitsbilder lassen sich nicht in 20-30 Minuten beurteilen.

Fehlende Berufskenntnis: Der Gutachter kennt die konkreten Anforderungen Ihres Berufs nicht.

Ignorierte Vorbefunde: Wichtige medizinische Unterlagen werden nicht berücksichtigt.

Logische Widersprüche: Die Schlussfolgerungen passen nicht zu den erhobenen Befunden.

Textbausteine: Das Gutachten wirkt standardisiert, nicht individuell.

💡 Praxis-Tipp

Dokumentieren Sie den Ablauf jeder Begutachtung: Wie lange dauerte die Untersuchung? Welche Fragen wurden gestellt? Welche Tests durchgeführt? Diese Informationen können später wichtig sein, um ein mangelhaftes Gutachten anzugreifen. Nehmen Sie wenn möglich eine Vertrauensperson mit.

Eine wirksame Gegenstrategie ist das Privatgutachten. Sie können einen eigenen Gutachter beauftragen, der Ihre Berufsunfähigkeit unabhängig beurteilt. Ein solches Gegengutachten kann die Argumente der Versicherung entkräften und Ihre Position erheblich stärken – sowohl in Verhandlungen als auch vor Gericht.

7. Warum anwaltliche Unterstützung entscheidend ist

Die BU-Versicherung gehört zu den komplexesten Versicherungsprodukten überhaupt. Die Rechtslage ist kompliziert, die Versicherungen haben erfahrene Fachabteilungen und Anwälte. Als Einzelperson stehen Sie diesem Apparat oft machtlos gegenüber.

Ein spezialisierter Anwalt für Versicherungsrecht gleicht dieses Ungleichgewicht aus. Er kennt die Taktiken der Versicherungen, kann Gutachten kritisch analysieren und weiß, wie man Ansprüche effektiv durchsetzt.

✓ Vorteile anwaltlicher Vertretung

Bei BU-Streitigkeiten geht es oft um sehr hohe Summen. Eine monatliche BU-Rente von 1.500 Euro über 20 Jahre bedeutet einen Gesamtwert von 360.000 Euro. Die Kosten für anwaltliche Vertretung stehen in keinem Verhältnis zu diesen Beträgen.

💡 Praxis-Tipp

Prüfen Sie Ihre Rechtsschutzversicherung. Viele Policen decken Streitigkeiten aus Versicherungsverträgen ab. Die Rechtsschutzversicherung übernimmt dann Anwalts- und Gerichtskosten. Ohne Rechtsschutz ist unter bestimmten Voraussetzungen Prozesskostenhilfe möglich. Wir beraten Sie gerne zu den Finanzierungsmöglichkeiten.

8. Zusammenfassung und Handlungsempfehlungen

Wenn Ihre BU-Versicherung nicht zahlt, ist das ein schwerer Schlag. Aber Sie sind nicht machtlos. Mit dem richtigen Vorgehen und professioneller Unterstützung können Sie Ihre Ansprüche erfolgreich durchsetzen. Viele Ablehnungen halten einer rechtlichen Prüfung nicht stand.

Die wichtigsten Punkte im Überblick:

⚠️ Handeln Sie jetzt!

Je früher Sie nach einer Ablehnung aktiv werden, desto besser sind Ihre Chancen. Fristen laufen, Beweise können verloren gehen. Lassen Sie Ihre Situation von einem spezialisierten Anwalt prüfen – die kostenlose Erstberatung gibt Ihnen Klarheit über Ihre Optionen.

Ein spezialisierter Anwalt für Versicherungsrecht kann Ihre Situation realistisch einschätzen und die notwendigen Schritte einleiten. Bei BU-Streitigkeiten, wo es um Ihre finanzielle Existenz geht, ist professionelle Unterstützung keine Option, sondern eine Notwendigkeit.

⚖️ Rechtlicher Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung. Jeder Fall ist unterschiedlich und erfordert eine genaue Prüfung der Umstände. Kontaktieren Sie uns für eine kostenlose Erstberatung zu Ihrem konkreten Fall.

Wir helfen Ihnen bei der Durchsetzung Ihrer BU-Ansprüche

Spezialisiert auf Versicherungsrecht • Deutschlandweit tätig • Kostenlose Erstberatung

📞 Kostenlose Hotline:

Deutschlandweit tätig • Spezialisiert auf Versicherungsrecht