Das sind die häufigsten Ursachen für Berufsunfähigkeit

Jeder vierte Arbeitnehmer wird vor Erreichen des Rentenalters berufsunfähig. Doch welche Ursachen führen am häufigsten zur Berufsunfähigkeit? Und was bedeutet das für Ihre BU-Versicherung?

📑 Inhaltsverzeichnis

Die Berufsunfähigkeitsversicherung (BU) gehört zu den wichtigsten Absicherungen überhaupt. Doch viele Menschen unterschätzen das Risiko, tatsächlich berufsunfähig zu werden. Die Statistiken sind eindeutig: Etwa jeder vierte Arbeitnehmer scheidet vorzeitig aus dem Berufsleben aus.

In diesem Artikel erfahren Sie, welche Ursachen am häufigsten zur Berufsunfähigkeit führen, wie sich die Risiken nach Alter und Beruf unterscheiden und was das für Ihre BU-Versicherung bedeutet. Außerdem zeigen wir Ihnen, wie Sie im Leistungsfall Ihre Ansprüche erfolgreich durchsetzen.

Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung zu Ihrem BU-Fall.

Berufsunfähigkeit in Deutschland: Die Statistik

Die Zahlen sprechen eine klare Sprache: Das Risiko, vor Erreichen der Altersrente berufsunfähig zu werden, ist deutlich höher als viele Menschen annehmen.

📊 Wichtige Fakten zur Berufsunfähigkeit

- ●Jeder 4. Arbeitnehmer wird vor dem Rentenalter berufsunfähig

- ●Durchschnittliches Alter: Die meisten BU-Fälle treten zwischen 40 und 50 Jahren auf

- ●Dauer: Die durchschnittliche BU dauert mehrere Jahre, oft bis zur Rente

- ●Finanzielle Folgen: Ohne BU-Versicherung droht oft der soziale Abstieg

Die Deutsche Rentenversicherung und verschiedene Versicherungsverbände veröffentlichen regelmäßig Statistiken zu den Ursachen von Berufsunfähigkeit. Die Daten zeigen deutlich: Die häufigsten Ursachen haben sich in den letzten Jahren massiv verschoben.

Während früher vor allem körperliche Erkrankungen und Unfälle im Vordergrund standen, dominieren heute psychische Erkrankungen die Statistik. Diese Entwicklung hat weitreichende Konsequenzen für Versicherte und Versicherungen.

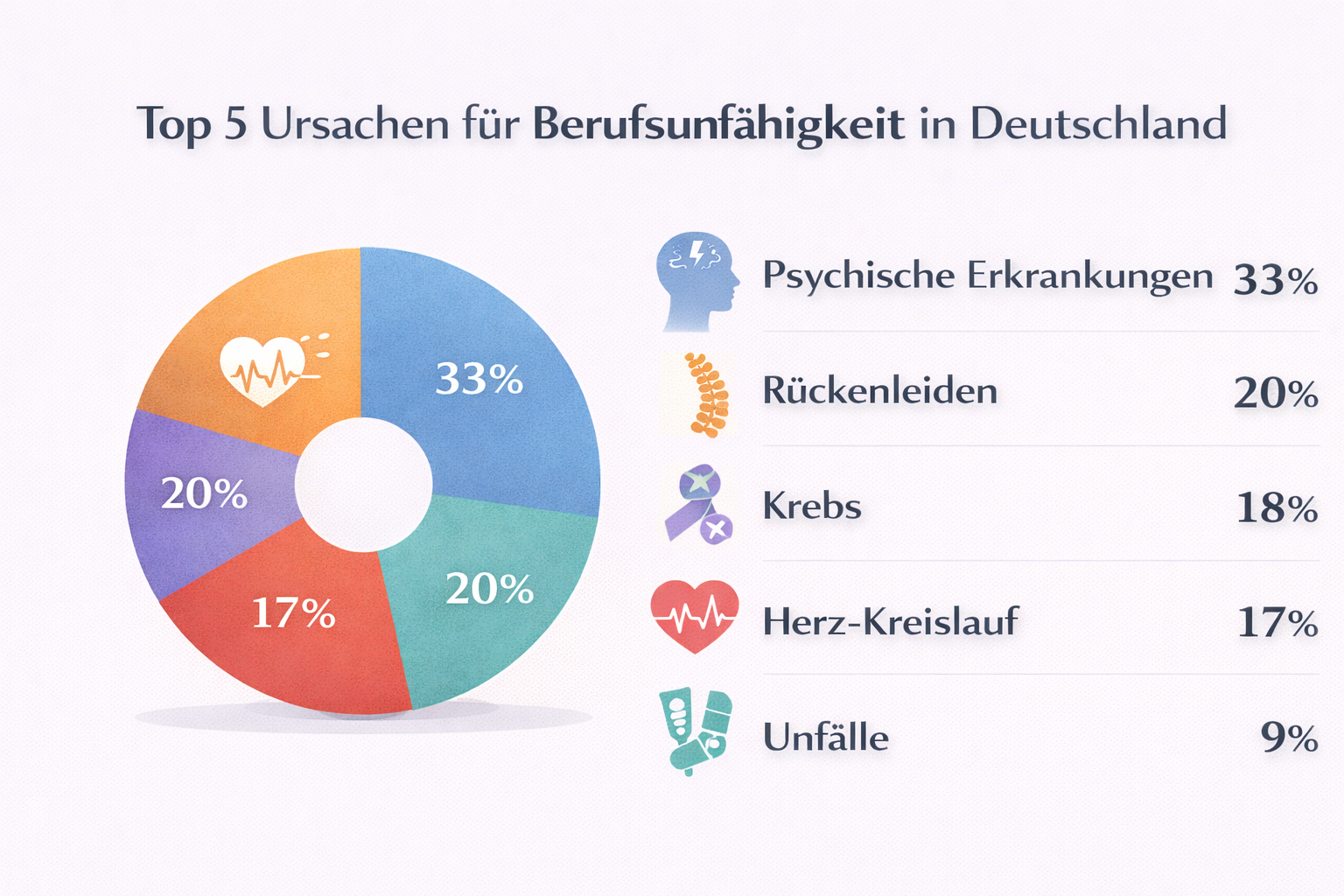

Die Top 5 Ursachen für Berufsunfähigkeit

Laut aktuellen Statistiken verteilen sich die Ursachen für Berufsunfähigkeit wie folgt:

🔝 Die häufigsten BU-Ursachen im Überblick

1. Psychische Erkrankungen – ca. 30-35%

Depression, Burnout, Angststörungen, psychosomatische Beschwerden

2. Erkrankungen des Bewegungsapparats – ca. 20-25%

Rückenleiden, Bandscheibenvorfälle, Arthrose, Gelenkerkrankungen

3. Krebserkrankungen – ca. 15-18%

Verschiedene Krebsarten mit unterschiedlicher Prognose

4. Herz- und Kreislauferkrankungen – ca. 10-12%

Herzinfarkt, Schlaganfall, Herzschwäche, Bluthochdruck

5. Unfälle – ca. 8-10%

Arbeitsunfälle, Verkehrsunfälle, Freizeitunfälle mit bleibenden Schäden

Diese Verteilung zeigt deutlich: Psychische Erkrankungen sind mit Abstand die häufigste Ursache für Berufsunfähigkeit – und ihre Bedeutung nimmt weiter zu.

Platz 1: Psychische Erkrankungen (30-35%)

Mit einem Anteil von 30 bis 35 Prozent sind psychische Erkrankungen die mit Abstand häufigste Ursache für Berufsunfähigkeit. Dieser Anteil ist in den letzten 20 Jahren kontinuierlich gestiegen.

Die häufigsten psychischen Erkrankungen:

- 1.Depression: Die häufigste Diagnose im BU-Bereich, oft verbunden mit langen Ausfallzeiten

- 2.Burnout-Syndrom: Erschöpfungszustände durch chronische Überlastung

- 3.Angststörungen: Panikattacken, generalisierte Angststörung, Phobien

- 4.Psychosomatische Beschwerden: Körperliche Symptome ohne organische Ursache

- 5.Suchterkrankungen: Alkohol-, Drogen- oder Medikamentenabhängigkeit

⚠️ Wichtig: BU-Versicherung und psychische Erkrankungen

Psychische Erkrankungen sind ein besonders strittiges Feld bei BU-Versicherungen. Versicherer lehnen BU-Anträge bei Depression, Burnout oder Angststörungen häufig ab – oft zu Unrecht. Die Versicherungen argumentieren mit abstrakter Verweisung, unzureichender Dokumentation oder angezweifelten Gutachten. Lassen Sie sich rechtlich beraten, wenn Ihre Versicherung die Leistung verweigert!

Warum nehmen psychische Erkrankungen zu?

Die Zunahme psychischer Erkrankungen als BU-Ursache hat mehrere Gründe:

- ●Arbeitsverdichtung: Mehr Aufgaben in kürzerer Zeit, höherer Leistungsdruck

- ●Ständige Erreichbarkeit: Verschmelzung von Arbeit und Freizeit durch Digitalisierung

- ●Geringere Stigmatisierung: Psychische Erkrankungen werden heute eher erkannt und diagnostiziert

- ●Veränderte Arbeitswelt: Mehr Dienstleistungs- und weniger körperliche Arbeit

Besonders betroffen sind Berufe mit hoher emotionaler Belastung wie Pflegekräfte, Lehrer, Sozialarbeiter, aber auch Manager und Menschen in der IT-Branche.

Platz 2: Erkrankungen des Bewegungsapparats (20-25%)

Mit einem Anteil von 20 bis 25 Prozent sind Erkrankungen des Skelett- und Muskelsystems die zweithäufigste Ursache für Berufsunfähigkeit. Besonders Rückenleiden spielen hier eine zentrale Rolle.

Typische Erkrankungen des Bewegungsapparats:

- ●Bandscheibenvorfall: Häufigste Ursache für schwere Rückenschmerzen und Arbeitsunfähigkeit

- ●Chronische Rückenschmerzen: Oft ohne klare organische Ursache, aber stark einschränkend

- ●Arthrose: Gelenkverschleiß, besonders Knie, Hüfte, Schulter

- ●Fibromyalgie: Chronische Schmerzen in Muskeln und Sehnen

- ●Rheumatische Erkrankungen: Entzündliche Gelenkerkrankungen wie Rheuma

💡 Praxis-Tipp: Rückenleiden und BU-Versicherung

Bei Rückenleiden fordern Versicherer oft umfangreiche Dokumentation: MRT-Bilder, ärztliche Gutachten, Therapieverläufe. Wichtig ist, dass die Einschränkung der beruflichen Tätigkeit klar nachgewiesen wird. Viele Versicherer argumentieren, dass Rückenschmerzen durch Umorganisation des Arbeitsplatzes oder Teilzeit kompensiert werden könnten – rechtlich oft unzulässig!

Besonders gefährdet sind Berufe mit hoher körperlicher Belastung (Handwerker, Pflegekräfte, Lagerarbeiter), aber auch Menschen mit sitzender Bürotätigkeit durch Bewegungsmangel und Fehlhaltungen.

BU-Versicherung lehnt ab? Wir helfen Ihnen!

Platz 3: Krebserkrankungen (15-18%)

Krebserkrankungen sind mit 15 bis 18 Prozent die dritthäufigste Ursache für Berufsunfähigkeit. Die Diagnose Krebs trifft Betroffene oft unerwartet und verändert das Leben schlagartig.

Häufigste Krebsarten als BU-Ursache:

- ●Brustkrebs: Häufigste Krebsart bei Frauen

- ●Lungenkrebs: Oft späte Diagnose, schwierige Prognose

- ●Darmkrebs: Dritthäufigste Krebsart in Deutschland

- ●Prostatakrebs: Häufigste Krebsart bei Männern

- ●Hautkrebs: Zunehmend häufig, verschiedene Formen

Bei Krebserkrankungen ist die BU-Leistung meist weniger umstritten als bei psychischen Erkrankungen, da die Diagnose klar und die Behandlung (Operation, Chemotherapie, Bestrahlung) belastend ist. Dennoch kann es zu Streitigkeiten kommen, etwa wenn die Versicherung argumentiert, nach erfolgreicher Behandlung sei eine Rückkehr in den Beruf möglich.

Weitere wichtige BU-Ursachen:

4. Herz- und Kreislauferkrankungen (10-12%)

Herzinfarkt, Schlaganfall, Herzinsuffizienz und andere Herz-Kreislauf-Erkrankungen führen oft zu dauerhaften Einschränkungen der Leistungsfähigkeit.

5. Unfälle (8-10%)

Entgegen der landläufigen Meinung sind Unfälle nicht die Hauptursache für Berufsunfähigkeit, sondern machen nur etwa 8 bis 10 Prozent aus. Dennoch können schwere Unfälle (Verkehr, Arbeit, Freizeit) zu dauerhaften Behinderungen führen.

Was bedeutet das für Ihre BU-Versicherung?

Die Statistiken zu BU-Ursachen haben wichtige praktische Konsequenzen für Ihre Berufsunfähigkeitsversicherung:

✓ Checkliste: Darauf sollten Sie bei Ihrer BU achten

- ✓Verzicht auf abstrakte Verweisung: Die Versicherung darf Sie nicht auf einen anderen Beruf verweisen

- ✓Psychische Erkrankungen mitversichert: Achten Sie darauf, dass psychische Ursachen explizit eingeschlossen sind

- ✓Ausreichende Rentenhöhe: Die BU-Rente sollte Ihren Lebensstandard sichern (60-80% des Nettoeinkommens)

- ✓Frühzeitiger Abschluss: Je jünger und gesünder Sie sind, desto günstiger die Beiträge

- ✓Nachversicherungsgarantie: Sie können die BU-Rente bei bestimmten Ereignissen ohne Gesundheitsprüfung erhöhen

Wenn die Versicherung ablehnt: So setzen Sie Ihre Ansprüche durch

Gerade bei psychischen Erkrankungen und Rückenleiden lehnen Versicherungen BU-Anträge häufig ab. Typische Ablehnungsgründe:

- ●Zweifel an der Schwere der Erkrankung

- ●Argument der abstrakten Verweisung auf andere Berufe

- ●Anzweiflung ärztlicher Gutachten

- ●Versicherungseigene Gutachten widersprechen Ihren Ärzten

- ●Behauptung unzureichender Dokumentation

⚠️ Wichtig: Lassen Sie sich nicht abwimmeln!

Versicherungen nutzen oft Verzögerungstaktiken und fordern immer neue Unterlagen an. Ziel ist es, Sie zu zermürben oder Zeit zu gewinnen. Wenn Ihre Versicherung ablehnt oder den Vorgang verschleppt: Holen Sie sich professionelle rechtliche Unterstützung. Ein spezialisierter Anwalt kann Ihre Chancen erheblich verbessern.

Bei einer Ablehnung sollten Sie nicht aufgeben. In vielen Fällen lässt sich die BU-Leistung mit anwaltlicher Hilfe doch noch durchsetzen. Kontaktieren Sie uns per WhatsApp für eine schnelle Ersteinschätzung.

Zusammenfassung und Handlungsempfehlungen

Das Risiko der Berufsunfähigkeit wird oft unterschätzt, dabei trifft es jeden vierten Arbeitnehmer. Die häufigsten Ursachen haben sich in den letzten Jahren deutlich verschoben: Heute dominieren psychische Erkrankungen und Erkrankungen des Bewegungsapparats, während Unfälle nur noch eine untergeordnete Rolle spielen.

Die wichtigsten Punkte im Überblick:

- ✓Punkt 1: Psychische Erkrankungen sind mit 30-35% die häufigste BU-Ursache

- ✓Punkt 2: Rückenleiden und Bewegungsapparat-Erkrankungen folgen mit 20-25%

- ✓Punkt 3: Krebserkrankungen machen 15-18% aus, Herz-Kreislauf 10-12%

- ✓Punkt 4: Unfälle spielen mit 8-10% eine geringere Rolle als oft angenommen

- ✓Punkt 5: Eine gute BU-Versicherung sollte alle Ursachen abdecken, inkl. Psyche

- ✓Punkt 6: Bei Ablehnung durch die Versicherung: Nicht aufgeben, Anwalt einschalten

⚠️ Handeln Sie vorausschauend!

Die beste Zeit für den Abschluss einer BU-Versicherung ist jetzt:

- → Je jünger Sie sind, desto günstiger die Beiträge

- → Vorerkrankungen können den Abschluss erschweren oder verteuern

- → Das Risiko trifft jeden – unabhängig von Alter und Beruf

- → Ohne BU droht im Ernstfall der finanzielle Absturz

⚖️ Rechtlicher Hinweis: Dieser Artikel ersetzt keine individuelle Rechtsberatung. Jeder Fall ist unterschiedlich und erfordert eine genaue Prüfung der Umstände. Kontaktieren Sie uns für eine kostenlose Erstberatung zu Ihrem konkreten Fall.

Berufsunfähigkeit kann jeden treffen – oft schneller und unerwarteter als gedacht. Mit der richtigen Absicherung und im Leistungsfall mit professioneller rechtlicher Unterstützung sind Sie auf der sicheren Seite.

Wir helfen Ihnen bei BU-Streitigkeiten

BU-Versicherung lehnt ab? Wir setzen Ihre Ansprüche durch.

📞 Kostenlose Hotline:

✓ Spezialisiert auf BU-Versicherung

✓ Kostenlose Erstberatung